|

买车是一件十分值得开心的事,但是细心一想,好像用烦心来形容更加贴切。从开始选车一直到成功提车,每一环节都必须经历险阻,走错一步都会使你后悔万分。其中,购买车险当属买车过程中最烦心的事之一,别说买车新手,就连老车主都未必清楚车险中的每个险种究竟是保什么、怎么赔付的,更何况要考究买什么险种。难道只能被销售牵着鼻子,说买全保就全买吗?猫哥这次希望能为各位准车主出谋划策,简单介绍一下车险中哪些险种必须买,哪些买了就是浪费钱。

首先,我们要搞清楚车险由哪几个险种组成。车险由交强险和机动车商业险组成,其中,机动车商业险又分为主险和附加险两大部分。交强险是国家强制要求购买的,而商业险可买可不买,车主可根据自身实际情况自主购买。  交强险全称是交通事故责任强制保险,国家强制在中国境内(不含港、澳、台地区)登记的机动车都必须购买,否则一经发现,将被扣车和处2倍保费的罚款;年审前需先购买,否则无法年审。就家用车而言,基础保费以车辆核定座数确定,6座及以下950元/年,6座以上1,100元/年。 以上是首年的保费,第二年起,保费计算方式是:交强险保费=交强险基础保费×(1+浮动比率)。浮动比率根据以下规则界定:

交强险赔偿限额根据两种情况,以机动车在道路交通事故中有否责任来界定,具体请看以下图表。

第三者责任险属于商业险主险之一,负责赔偿在行车过程中,致使第三者人身伤亡或财产损毁,就是负责赔付别人车辆的维修和医药费用。 赔偿额度当然是按投保额确定,共有8个投保额档次,分别是5万、10万、15万、20万、30万、50万、100万、100万以上,最高不超5,000万。现在路况复杂,人多豪车多,万一出个什么意外,如果不买第三者险而只靠交强险赔付是远远不够的。因此,猫哥建议这险种是必须要买的,而且建议不低于100万。

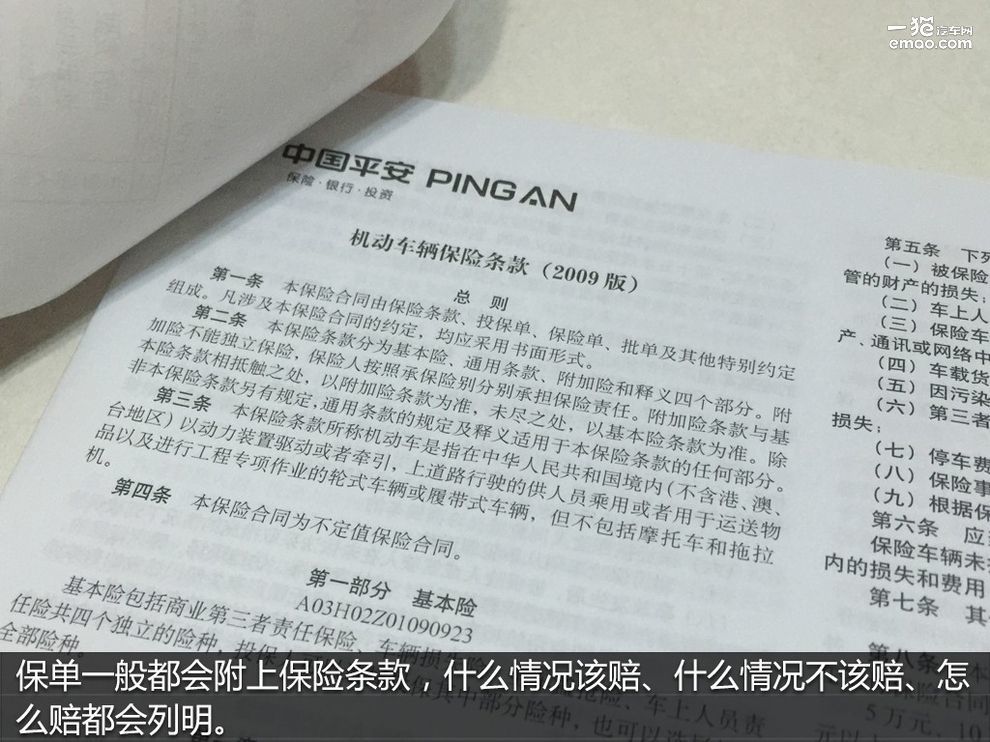

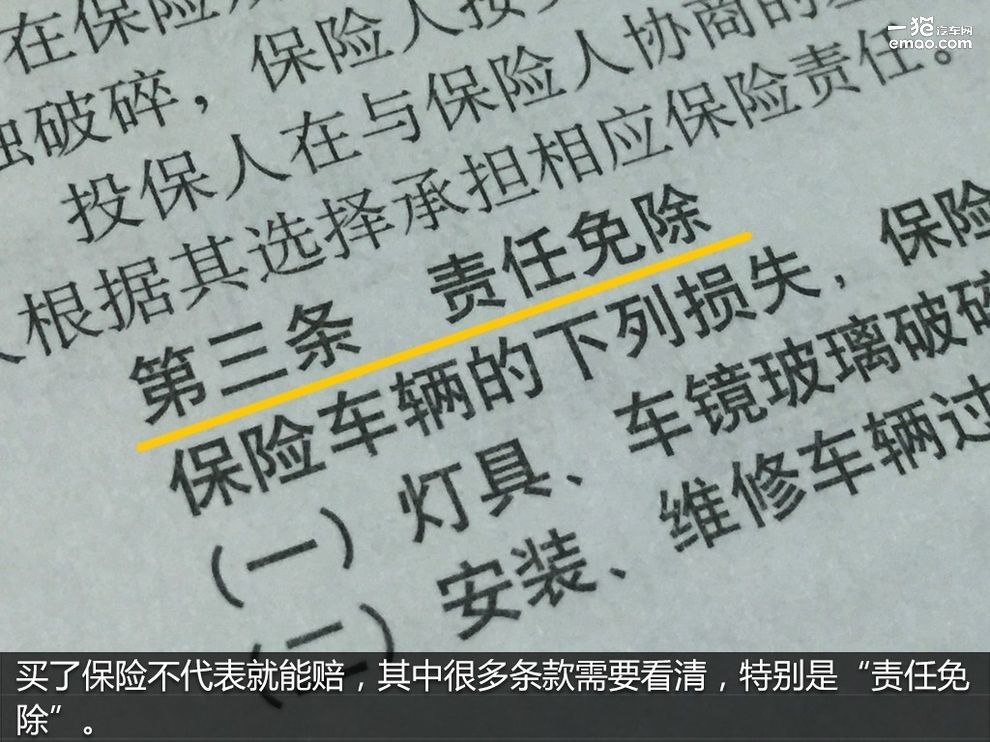

如有以下情况,无论什么原因造成车辆损坏,保险公司均不需赔付,免责条款有很多,详细的可以参照保单背面的具体条款。 一、不保危险 遇到战争、暴乱、被政府征用;在竞赛、营业性维修养护期间;车辆被用作违法行为;驾驶人有醉酒或吸毒、无证驾驶、肇事逃逸等行为;保险车辆无有效行驶证件等。 二、不保损失和费用 致使停工、停产或精神等损失;维修后贬值的损失;保险车辆被盗时产生的损失;故意对第三者造成伤害或毁坏的损失;交强险负责赔偿的费用等。

车辆损失险也是主险,负责赔偿由事故意外或自然灾害造成的车辆损失和期间产生的合理施救费用。如果没有投保,以上情况造成的损坏所需的维修费用全额由自己承担。猫哥建议新手司机还是要买的,但老司机就根据实际情况决定吧。

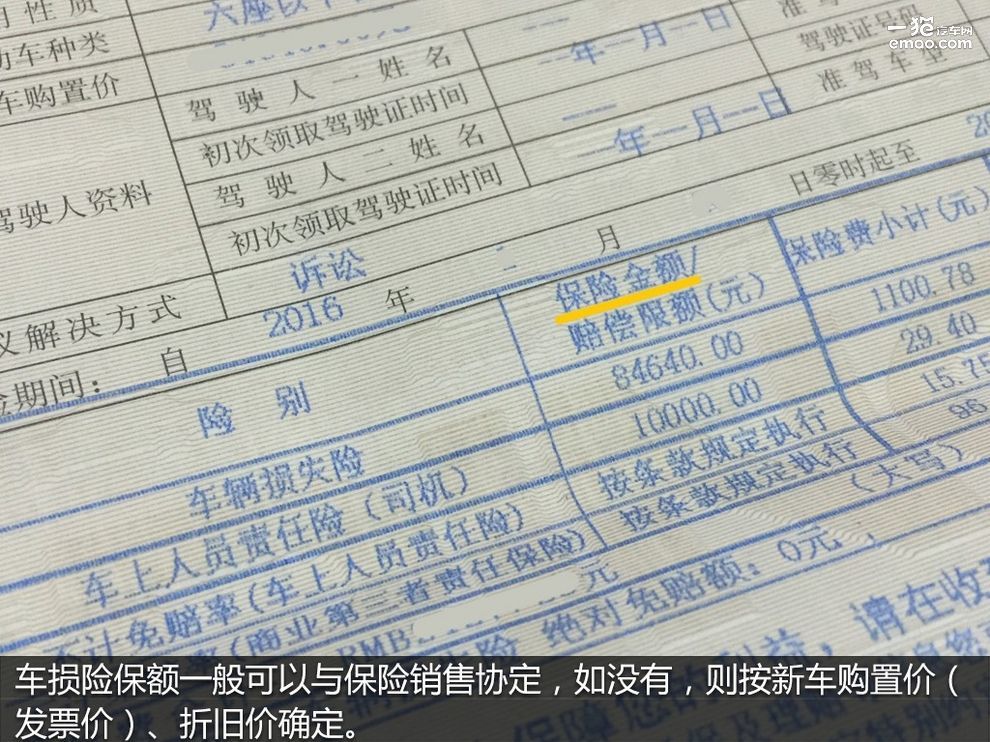

赔偿额度由投保额度确定: 一、新车投保额是以新车发票价确定,如发票价为10万,则赔偿额度即为10万。 二、续保时,需按车辆现时实际价值确定,实际价值=新车发票价-折旧价。折旧价按每月0.6%的折旧计算,如新车价10万的车辆使用一年后,续保时实际价值=10-(1-0.6%*12)=9.072。 三、或者可以和保险公司协定投保金额,金额不低于新车价的80%或不高于新车价。

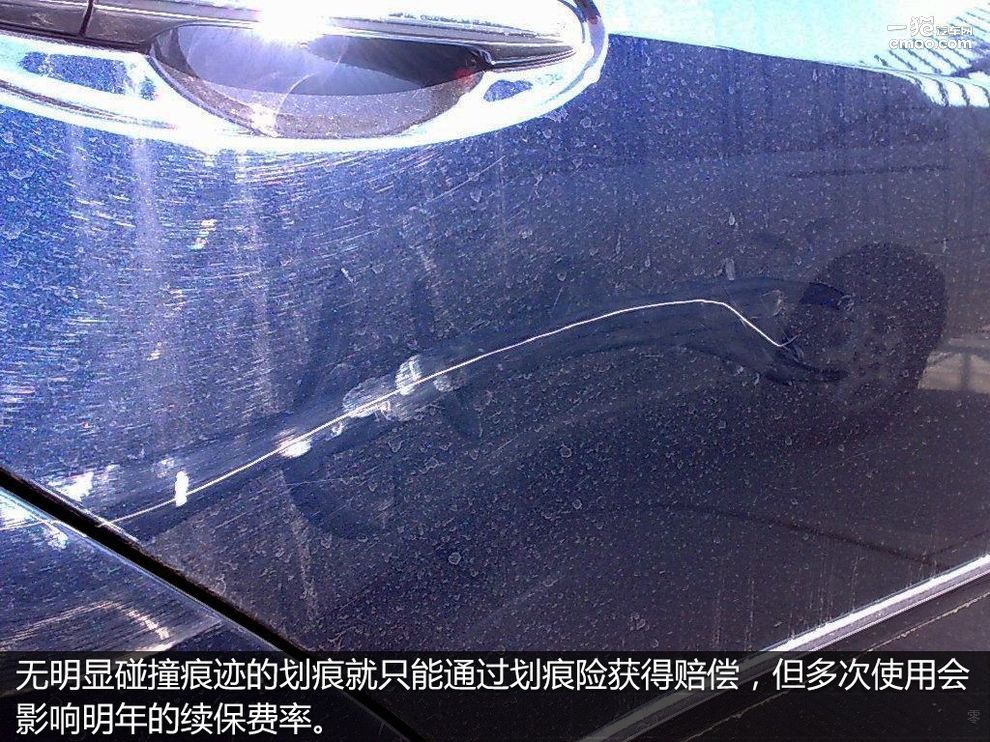

保险公司不赔付的情况,一、不保危险,具体不保情况与第三者责任险基本相同。二、不保损失和特定费用,自然磨损、故障;人为造成的损坏;无碰撞痕迹的车身划痕;玻璃、车灯、后视镜、车轮单独损坏;原车以外的新增设备;被盗窃、抢夺时车辆和车辆上的设备被损坏或丢失;交强险负责赔偿的费用等。

主险除了以上所介绍的两险种外,还有车上人员责任险和全车盗抢险。车上人员责任险负责赔偿行车过程中如发生事故,致使车上人员伤亡。全车盗抢险顾名思义就是赔偿车辆被盗抢的损失。

车上人员责任险的赔偿额度基本每个座位1万元,投保费用根据位置而定,驾驶座约40元,其它座位约25元,总保费当然按座数计算。如公司用车或已购买人身意外险的私家用车就不需要购买了,但如果你的车辆会有多个不同驾驶人或经常有不同的乘客可考虑购买,因为该险种没有指定被保险人,只要在车上的人都被保。如果车上人员是违法违章搭乘,在车上分娩、自残、殴斗、自杀或犯罪造成伤亡均不保。

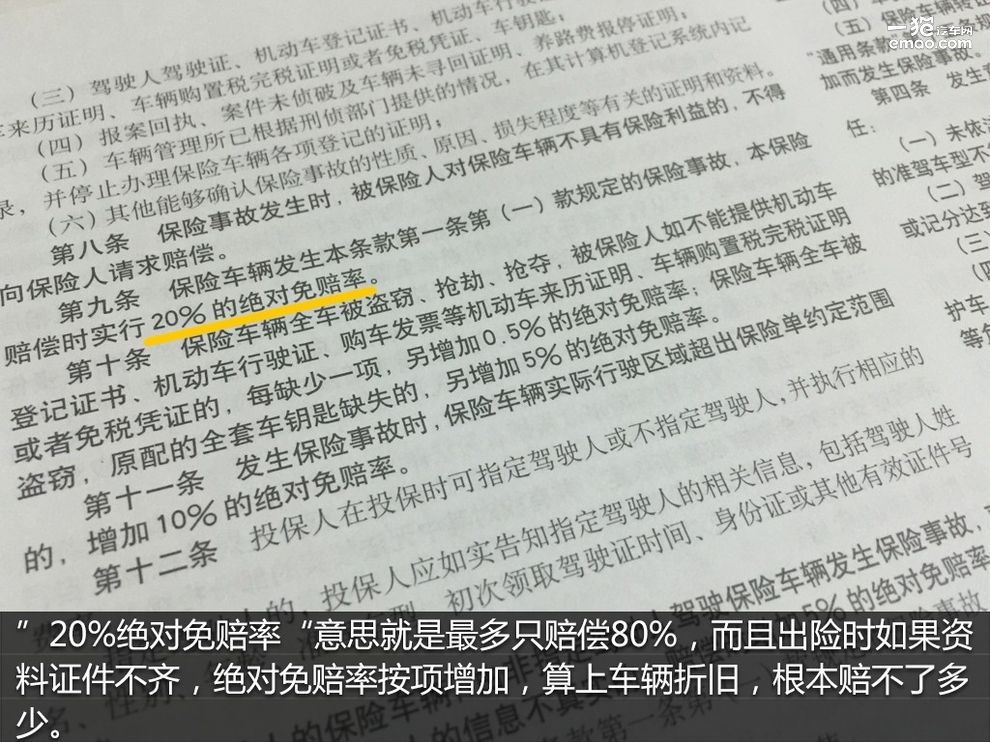

全车盗抢险投保额一般按照新车发票价确定,与车损险一样,续保时投保额也是按当时的实际价值确定。如果车辆零部件被盗(如轮胎、后视镜等)、被诈骗、车辆外借时驾驶人与车辆同时失踪等情况不保,被盗期间造成的损失也不保。 一般现在大部分车主都会将车辆停放在小区停车场,外出都在商场停车,很少乱停乱放了。猫哥建议这险种也不太需要买了,除非你停车真的很不方便,周边没有正规停车场,只能停路边的就酌情考虑吧。需要注意的是盗抢险存在一个绝对免赔率20%,意思是就算你新车不算折旧,最多也只能赔偿80%。

附加险是对主险的补充,承保一般主险没有涉及或赔偿的。附加险包括玻璃单独破碎险、车身划痕损失险、自燃损失险、涉水险、不计免赔特约险等,它不能单独承保,必须先投保主险才可以。

无论主险还是附加险,保险公司在计算赔款的时候,公式里都存在着两个重要参数,事故责任比例和免赔率。其中不计免赔特约险就是专为剔除免赔率而生的险种。 在事故责任中,负次要责任免赔率为5%,同等责任为10%,负主要责任为15%,负全责或单方事故为20%;如损失应由第三方负责赔偿但无法找到第三方,则为20%;如有约定指定驾驶人或行驶区域,不是指定驾驶人使用车辆免赔率增加10%,而超出区域增加5%,因此,免赔率区间在5%-35%,如购买了不计免赔,就可获得全额赔付。例如,驾驶车辆不小心撞上柱子,属于单方事故,免赔率为20%。如果定损1,000元维修费用,没有买不计免赔,只能获得800元赔偿,反之,就能获得1,000元全额赔付。

玻璃险全称玻璃单独破碎险,是基于车损险作补充的附加险,因为车损险中规定,玻璃单独损坏是不赔付的。如果安装或维修过程对玻璃造成损坏,这情况是不赔的。按国产或进口玻璃两种投保,保费=新车发票价*费率。费率根据不同保险公司有所不同,但按10万发票价算,保费一般只需150-300不等。猫哥建议这要根据车型购买,像一些国产品牌,保费和玻璃价格相差不大就没必要买了,但如果你开的是豪车,猫哥还是建议买的。

划痕险全称车身划痕损失险,和玻璃险同为车损险的补充,赔偿无碰撞痕迹的车身划痕,但被保险人或驾驶人及其家人故意造成的是不赔的。保费按车型价格和保额划分区间,2,000保额大概需要400元保费。如果你是强迫症患者,猫哥强烈建议你买,但如果你不是那种每看到一条都要喷漆将其消灭的就不需要了。续保前利用车损险一次过修复就行了,但只限3幅漆,超过3幅就要再多报一次案了,自然而然续保费率也增加了。

自燃险和涉水险单看字面就很容易理解。自燃险在质保期间猫哥建议可以不必购买,如发生自燃,由厂家负责。但过保后且车龄也不小了,就可考虑购买。

涉水险其实重点是为发动机买保障,赔偿车辆发动机因暴雨、洪水致使被淹所造成的损坏,但如果车辆被淹后,车主继续强行启动发动机所造成的损失是不赔的。涉水险保额为5万元,但保险公司有15%-20%的绝对免赔率,免赔部分需自己承担。涉水险一般只在雨季发挥作用,因此可季节性购买或全年购买,但必须与车损险的时间一致。如果不嫌麻烦,可根据需要季节性购买。

以上所说的险种是平时比较常见,相对较多人投保的,除此以外,附加险种类还有很多,如后视镜单独破碎险、大灯单独破碎险、轮胎单独损失险、新增设配损失险、车上货物责任险等等。这些都是针对主险条款中的免责条款作补充的险种,投保这些险种都要先根据自身实际用车情况作考虑,千万别只听汽车和保险销售的建议。

|  |手机版|小黑屋|☆我要吧☆

( 豫ICP备13016831号-1 )

|手机版|小黑屋|☆我要吧☆

( 豫ICP备13016831号-1 )

狗仔卡

狗仔卡 发表于 2016-3-3 20:54:43

发表于 2016-3-3 20:54:43

提升卡

提升卡 置顶卡

置顶卡 锁贴卡

锁贴卡 解贴卡

解贴卡 变色卡

变色卡 显身卡

显身卡