|

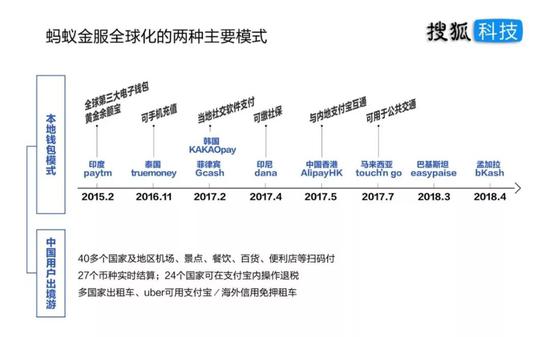

没有BP,没有广泛约见投资人,轻易拿下140亿美元融资,成为全球最大的独角兽,这家公司叫做蚂蚁金服。 市场预计融资后蚂蚁金服估值在1500-1600亿美元,折合人民币上万亿元,成为全球最牛的独角兽企业。 蚂蚁金服为何这么牛?高估值从何而来?融资百亿美元背后的真相是什么? 蚂蚁金服新一轮融资140亿美元 6月8日,蚂蚁金服对外宣布新一轮融资,融资总金额140亿美元。这是全球史上最大的一笔单笔融资,超过此前传言的100亿和120亿美元。 本轮融资牛气到什么程度呢?21世纪经济报道撰文称,蚂蚁金服在决定启动融资时,只向十多名精选的目标投资机构发出了邀请,这份邀请名单是蚂蚁金服精挑细选出来的,而被邀请的机构几乎全部投了蚂蚁金服。 要知道之前一家公司要融资,首先是写一个BP,然后四处去约投资人见面介绍项目,最后经过讨价还价,签署TS,SA,拿钱。不过蚂蚁金服却打破了这个惯例。 本轮融资既包括来自国内投资者的人民币资金,也包括了蚂蚁金服旗下全资子公司——蚂蚁国际筹集的来自国际投资者的美元资金。 除原有股东继续跟投外,包括新加坡政府投资公司、马来西亚国库控股、华平投资、加拿大养老基金投资公司、银湖投资、淡马锡、泛大西洋(5.040, -0.10, -1.95%)资本集团、T. Rowe Price 旗下基金、凯雷投资集团、Janchor Partners、Discovery Capital Management以及Baillie Gifford等全球顶尖资本成为新增的战略投资者。 业内人士调侃,没投蚂蚁金服,都不好意思称自己是全球知名投资机构。 此前,蚂蚁金服于2015年7月和2016年4月分别完成了两轮融资。 2015年7月,蚂蚁金服宣布完成一轮120多亿元的A轮增资。这一轮融资中,蚂蚁金服出让8%股份,全国社保以 5% 的比例名列榜首,国开金融与人寿、人保、太保与新华人寿四家保险公司入股,各投资约9亿元,春华基金(持股 0.5% )与国资背景的上海金浦产业基金两家PE入股,投资人虞峰领衔的投资团持有1%左右的股份。 2016年4月,蚂蚁金服完成B轮融资,总额超过45亿美元,由建行旗下中投海外和建信信托、中国人寿(24.480, -0.71, -2.82%)、中邮集团等机构参投。 高估值从何而来? 在2015年的A轮融资中,蚂蚁金服估值450亿美元。随着新一轮融资,蚂蚁金服的估值也随之水涨船高。外媒援引知情人士消息称,此轮融资估值为1500亿美元。此前,巴克莱银行根据预估2019年息前税后净营业利润,乘以保守的28倍市盈率,给蚂蚁估值结果为1550亿美金;国内安信证券分别通过平均用户市值法计算和P/E倍数两种方法分析,给出1600亿美元的估值。 从目前估值来看,毫无疑问,蚂蚁金服已成为全球最大独角兽公司。从外媒公布的全球科技公司最新市值排名来看,蚂蚁金服的估值已挺近全球科技公司市值排名前15名,超过高盛、大摩和从eBay分离出来的Paypal等美国多家大型金融服务公司。 阿里巴巴在2014年上市时的发行价为68美元/股,市值为1420亿美元。目前,蚂蚁金服这家未上市公司的估值已经超越了百度,成为了国内排在阿里巴巴、腾讯后第三大互联网公司。 不过值得注意的是,最近一年里,余额宝规模几经受限,受新规影响,消费金融业务转型走上去杠杆之路,金融业务利润大幅缩水,今年一季度蚂蚁金服还被披露亏损1.14亿美元。一时间,蚂蚁在金融领域的想象力下降了很多。 那么,蚂蚁如此高估值从何而来? 一系列数字或许能够说明蚂蚁金服如此受追捧的原因。 英国《金融时报》以及彭博社报道的数据: 在用户数方面,蚂蚁金服目前用户量已增加至6.22亿,其中有5.2亿用户来自支付宝。 在资产管理方面,管理资产规模达2.2万亿元,其中余额宝管理着1.5万亿元(合3450亿美元)资产。 在消费贷方面,蚂蚁金服的消费贷规模已达到6000亿元,花呗用户平均每个月借款约700元,借呗用户约3000元;2017年至今,蚂蚁金服的消费贷规模已经实现翻倍;蚂蚁金服的消费者贷款额度,已是中国建设银行(7.030, -0.15, -2.09%)的近3.7倍。 一、全球化 梳理蚂蚁的全盘商业模式时发现,实际上从两年前起,蚂蚁的金融业务开始不断对外开放(从流量到技术),支付宝已经从一个支付工具,发展成为衣食住行的全生活平台;与此同时,蚂蚁金服近两年也在沿“一带一路”的路线积极地布局着海外市场。 不断新增、催生的新兴生活应用场景和三年内潜在一半的全球人口红利已经成为蚂蚁金服未来想象力的最重要双轮支撑。 蚂蚁金服方面表示,本轮融资将主要用于支付宝的全球化拓展,自主科研投入和全球顶尖人才的招募,从而提升支付宝及其合作伙伴向全球消费者和小微企业提供普惠金融服务的能力。 从2017年初起,蚂蚁将已经成熟的技术集中输出到境外地区,希望与当地的电子钱包企业通过技术援助、人才培育等方式,共创出适宜当地环境的本地版“支付宝”。如图所示,过去三年内技术出海已覆盖印度、韩国、巴基斯坦等“一带一路”沿线9个国家和地区。  二、商业模式

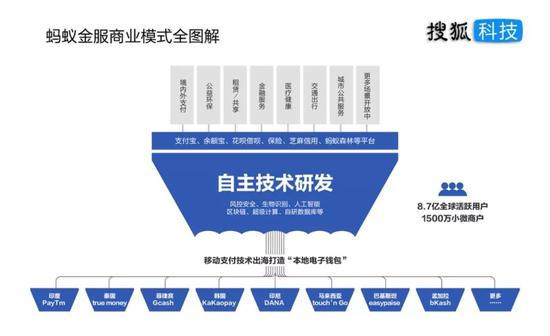

从业务布局上看,尽管支付宝的金融业务(支付、理财、消费信贷和保险等)对消费者的感知最深,但目前,金融场景仅仅只占蚂蚁金服技术应用的数十上百个生活场景之一。

2014年成立的蚂蚁金服,在支付宝的基础上发展出了财富、保险、信用等多业务板块,经过三年的探索和快速扩张,业务格局也初步成型。 例如双离线技术用于扫码乘公交地铁、生物识别技术用于身份认证打通政务办事、区块链技术用于公益捐赠让信息更透明、智能风控技术让用户可以先享后付等。这些技术的应用场景一边让消费者的生活办事更加便捷,另一边让对应的商业、政务、金融等行业的运转效率也高速提升。

如上图所示,支付宝已经成为数亿用户衣食住行的万能生活平台,越来越多的生活服务都可接入支付宝平台进而融进蚂蚁的生态体系,多维的服务而又促进更多的用户量增长,扫一扫已经成为支付宝服务的万能入口。截至2018年3月31日,支付宝与其全球合作伙伴的年活跃用户数达8.7亿,国内服务中小商户已达1500万。 三、技术战 未来,蚂蚁金服的战略方向将集中在两大并行的方向:技术开放让生态场景越来越多,技术输出让全球移动支付发展对标中国。未来三年,潜在普惠人口将接近30亿,这已经为全球一半人口。

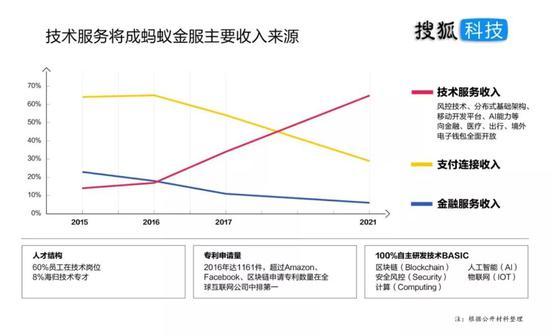

这两大业务战略方向的背后,都来自于技术的驱动。据之前流传出蚂蚁的一份融资文件中统计,因此,预计在2021年,蚂蚁金服的三大收入来源中,“技术服务收入”将从现在的30%大幅升至65%以上。 一位蚂蚁金服内部人士称,技术服务收入主要是指蚂蚁的核型技术能力全面开放,为各行业共创转型支持,例如移动开发平台mPaaS会为各行业共创App终端服务框架,12306、苏州银行等已接入。再如风控技术平台蚁盾也在为医疗、共享单车、银行等服务进行反欺诈等识别。未来这些技术将成为蚂蚁的核心业务模式和最主要的收入来源。 安信证券首席分析师赵湘怀认为,蚂蚁金服高估值驱动的双引擎分别是技术和全球化,技术决定深度,全球化决定广度。当前,蚂蚁金服重点围绕“BASIC”核心技术能力进行布局,分别是Blockchain(区块链)、AI(人工智能)、Sercurity(安全)、IoT(物联网)、Cloud(金融云)。自2015年起,蚂蚁金服先后通过战略投资和与当地合作伙伴合资等方式,推出了9个本地电子钱包,这些都是蚂蚁金服未来的发展空间。 赶超茅台位列A股前四 万亿人民币估值的蚂蚁金服,如果放到A股市场,排名可以排到前四。截至2018年6月6日,A股市场超万亿元市值的股票,仅有工商银行(5.580,-0.11, -1.93%)、中国石油(7.910, -0.02, -0.25%)和农业银行(3.590,-0.07, -1.91%),排名第四的贵州茅台(777.950, -3.02, -0.39%)市值为9871亿元。 图1:A股市值排名  为IPO铺路?

业内人士称,这轮融资使其成为全球估值最高的非上市公司,可能醉翁之意不在酒,拿钱是其次,开启国际化征程,为上市铺路才是真相。只不过,对于上市事宜的相关细节,蚂蚁金服对外仍然三缄其口。 中国证券报援引知情人士消息称,此轮融资为蚂蚁金服上市前最后一轮私募融资,蚂蚁金服希望明后年能在香港和A股同时上市。 今年开年后,蚂蚁金服动作频频,先是在2月与阿里联合宣布,根据2014年双方签署的战略协议,阿里巴巴将通过一家中国子公司入股并获得蚂蚁金服33%的股权。然后在4月进行组织架构调整,彭蕾卸任蚂蚁金服董事长,蚂蚁金服CEO井贤栋将兼任董事长一职。 前者被视为为蚂蚁金服上市理顺股权关系。后者被认为是蚂蚁金服冲刺IPO的战略调整。 而技术转型,在一定程度上也是减缓监管压力,降低政策风险,为上市铺路。

|  |手机版|小黑屋|☆我要吧☆

( 豫ICP备13016831号-1 )

|手机版|小黑屋|☆我要吧☆

( 豫ICP备13016831号-1 )

狗仔卡

狗仔卡 发表于 2018-6-9 11:25:51

发表于 2018-6-9 11:25:51

提升卡

提升卡 置顶卡

置顶卡 锁贴卡

锁贴卡 解贴卡

解贴卡 变色卡

变色卡 显身卡

显身卡